2024년 11월 25일에 있었던 [카본사우루스 세미나] 기후변화 규제에 대비하는 기업 실무 대응 방안

1부의 주요 내용을 요약하여 제공합니다. 세미나 영상을 원하시는 분은 contact@carbonsaurus.com으로 메시지 주시기 바랍니다.

1부 기후변화 공시 및 평가·인증 대응 방안

박성준 팀장·공학박사 | 한국생산성본부 환경·기후변화컨설팅센터

TCFD

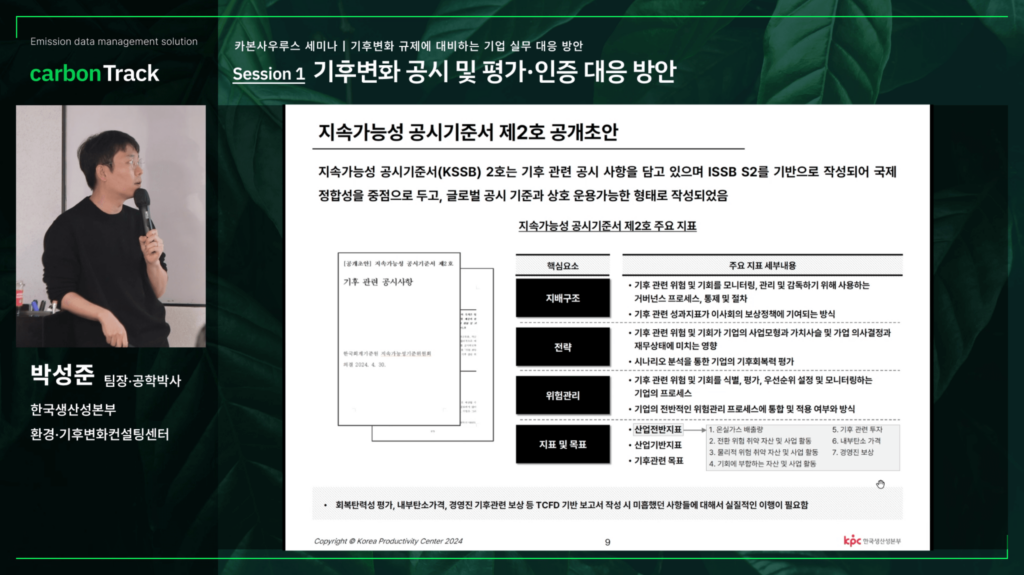

TCFD를 기반으로 한 IFRS S2, ESRS E1 등이 기후 공시의 표준이 되었으며, 기업 문의도 TCFD에 기반한 ISSB, KSSB 2호 대응 중심으로 이루어지고 있습니다. TCFD와 KSSB 2호는 기본 구조가 동일합니다. TCFD에 대응 중인 기업은 KSSB 2호 대응에 어려움이 없을 것으로 예상합니다.

네 개의 필러 (지배 구조, 전략, 위험 관리, 지표 및 목표)로 나뉘며 세부 사항도 유사합니다. 대부분의 기업이 ESG 보고서 내용을 그대로 TCFD 보고서에 반영하고 있습니다.

주의사항

- 기준년도 설정 후 기준년도 기반 감축량을 보고해야 합니다. BAU를 기준한 감축 목표는 이제 인정되지 않습니다.

- 전환 시나리오는 1.5c 이하의 시나리오. 물리적 시나리오는 3.0c 이상의 시나리오로 분리해서 적용해야 합니다.

CDP 모듈이 TCFD 항목과 일치하게 개편되어 TCFD 대응 기업은 CDP 대응도 쉬워졌습니다.

TNFD

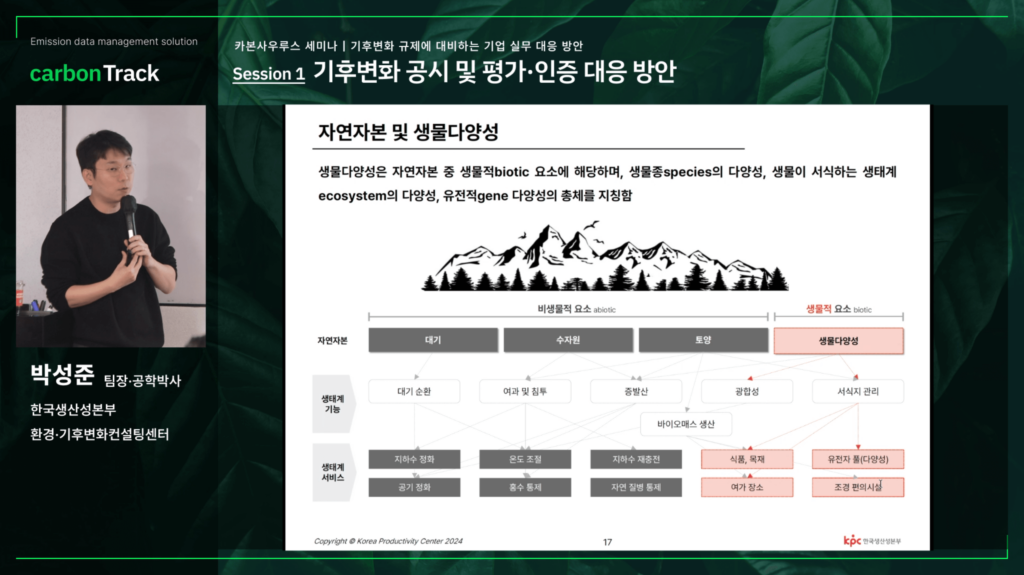

TNFD 크게 이슈화 되고 있으며, 예상 보다 빠르게 2023년 말부터 기업 문의가 이어지고 있습니다. 자연자본에 기후변화를 포함한 TCFD의 자연 버전이라 할 수 있습니다. 생물적 요소, 생물과 밀접한 관계를 가진 비생물적 요소를 포함하고 있습니다.

공시 방법 (LEAP 어프로치)

- Locate: 사업장 위치 주변의 자연 자본을 확인하는 단계입니다. 사업장 건물을 지으면 자연을 파괴하고 주변 자연에 영향을 끼치기 시작한다는 점에서 위치와 주변 지역을 포함합니다.

- Evaluation: 의존성과 영향성으로 나누어 분석합니다. CDP 모듈의 이중중대성 평가 방법 또한 의존성과 영향성으로 나누어 있습니다. CDP 대응을 위해서라도 기업은 E단계까지 진행하는 것을 권장합니다.

- Assess: 시나리오 분석단계입니다.

- Prepare: 전략단계입니다. P단계까지 진행한 기업 리포트는 아직 확인하지 못했습니다.

신한은행과 KT&G 보고서가 P 단계를 작성하면서 이행 내용을 담아 이슈가 된 바 있습니다. TNFD의 권고에 맞춰 LEAP 방법론을 적용한다면 이행 내용은 P단계 이후가 되는 것이 바람직합니다.

지속가능경영보고서에 L단계까지 진행한 보고서가 많아졌습니다. L단계까지 작성하시기를 권합니다.

L단계 보고서 작성 요령

- 범위 파악 – 주요 식생 및 보호지역 식별 , 위협 생물종 식별

- 범위 파악: 20km, 50km 바운더리 파악. 바운더리 안에 걸쳐진 보호지역 파악

- 전체 생물종 파악함. 특히 기업이 위해를 끼치고 있는 위협 생물종이 있는지 파악함

CDP

많은 기업이 CDP에 대응하고 있습니다. TCFD, TNFD, SBTi 등 모두 CDP와 연결되어 있습니다.

올해 CDO 모듈이 크게 바뀌었습니다. 공통 반복되는 내용을 통합하였고, TNFD 기준을 차용한 환경 모듈이 추가되었습니다. 앞으로 환경 모듈에 점수 배분이 예상됩니다.

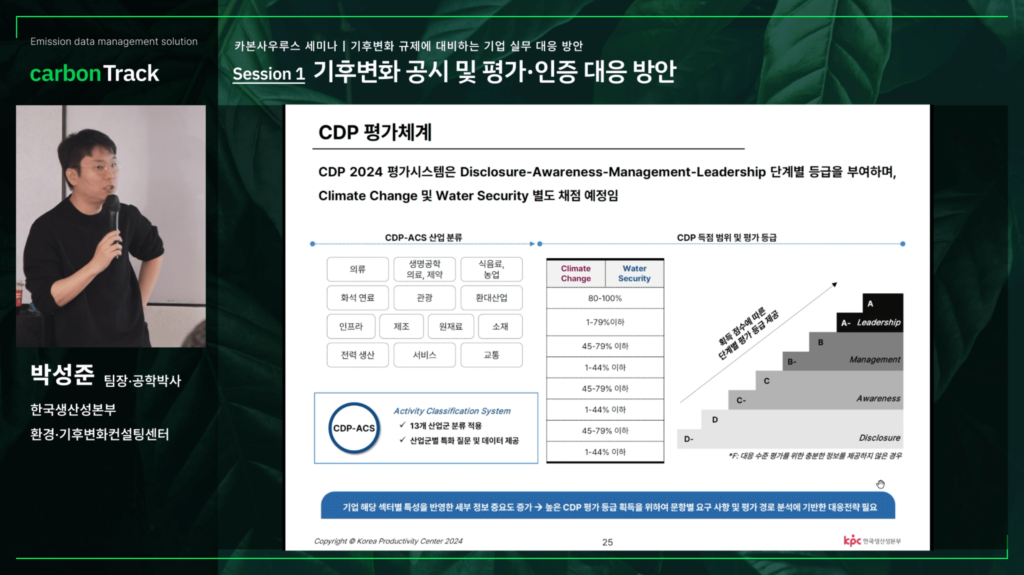

CDP 평가체계

- 각 질문마다 Disclosure, Awareness, Management, Leadership으로 구분되어있습니다.

- Disclosure 문항의 점수 총합이 80%가 넘어야 Awareness 문항으로 넘어갈 수 있는 구조입니다.

- 높은 CDP 평가 등급 획득을 위해 문항별 요구 사항 및 평가 경로 분석이 필요합니다.

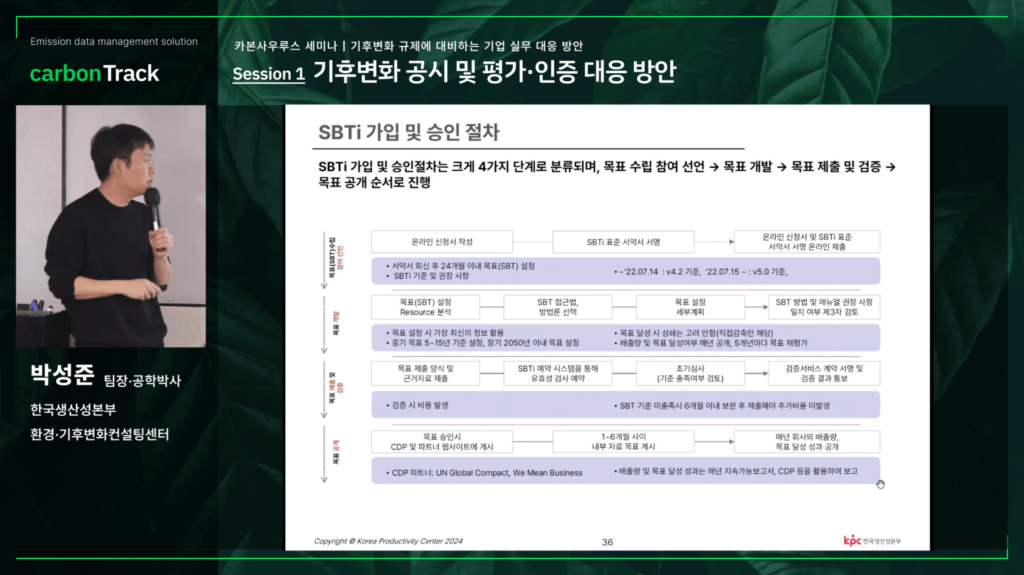

SBTi

아직 SBTi에 대응하는 기업이 많지 않습니다. 문의하는 기업은 주로 유럽에 수출하는 기업입니다.

참여/검증 기업은 글로벌 3900개 수준으로 그 숫자가 빠르게 늘어나고 있습니다.

목표설정

- 기준년도를 지정하고 기준년도 배출량을 기준으로 감축목표를 설정합니다.

- 단기 목표는 5~10년을 설정하고, 장기 목표는 늦어도 2050년까지의 목표를 설정해야 합니다.

- Net-Zero 달성은 기업이 줄일 수 없는 배출량 만큼 탄소 제거나 저장을 통해 온실가스를 상쇄하는 것을 의미합니다.

- 기준년도 배출량을 기준으로 매년 4.2% 이상 감축하는 목표가 필요합니다.

- 달성하지 못한 감축량을 다음 해로 넘겨 합산하는 것을 허용하지 않습니다.

SBTi 실무에 있어 가장 크게 이슈가 되는 부분은 감축량 인증입니다.

매년 감축 확인을 위해 기준년도 배출량의 검증이 필요한데 일반적인 Scope 3 검증과 관점이 다릅니다.

일반적인 Scope 3 산정은 데이터를 구할 수 없거나 15개 중 일부 카테고리를 산정하지 않는 경우도 있으며 3자 기관이 검증할 때도 이를 인정합니다.

SBTi는 3자 검증방식 없이 SBTi가 직접 확인하고 모든 검증 자료를 확인합니다. 카테고리 1~15까지 배출량 산정을 위한 자료를 요청합니다.

커미트먼트를 계획하고 있다면 데이터를 가지고 있는지 우선 확인해야 합니다.

일단 커미트먼트 레터를 제출하고나면 SBTi 사이트에 기업 이름이 명시되며, 24개월 동안 대응하지 않은 기업을 삭제하지 않고 커미트먼트 리무브드 (commitment removed)로 표시합니다. Microsoft, Amazon과 같은 글로벌 기업도 커미트먼트 리무브드로 표시되어 있습니다. 카테고리 10, 11, 12 배출량 산정이 상대적으로 수월한 최종제를 만드는 단일업종 기업이 유리한 편입니다.

농업 및 임업에 종사하는 산업 뿐 아니라, 식품을 유통하는 리테일 산업군도 FLAG(Food, Land, Agriculture) 배출량 산정을 요구한다는 점도 실무에 어려움을 더하고 있습니다.